Gli immobili ereditati e le relative tasse di successione sono un argomento che riguarda milioni di italiani e che ancora oggi è oggetto di vari dibattiti, come capita per tutte le imposte nostrane. Basti pensare che diversi esponenti politici usano l’argomento nelle loro campagne elettorali.

Non è mia intenzione scatenare un dibattito politico su chi abbia ragione, ma se guardiamo oltre i confini scopriamo che, se confrontata con gli altri paesi europei, la tassa di successione italiana è fra le più basse. Addirittura in Corea del Sud, alla dipartita di Lee Kun-hee (presidente della Samsung), gli eredi hanno dovuto pagare una tassa di successione di ben 11 miliardi di dollari (la percentuale lì è addirittura del 60%).

Dal mio punto vista poi, che è quello di un agente immobiliare che può vantare più di 10 anni di esperienza nel settore, un immobile ereditato e la tassa di successione non è sinonimo di esborso, bensì di una quantità maggiore di documenti da produrre durante le transazioni immobiliari.

Ti stai chiedendo se mi capita spesso?

Il 73% degli italiani è proprietario di casa, percentuale elevata se paragonata al resto d’Europa, quindi posso sicuramente dire che una buona fetta di miei clienti hanno ereditato immobili che vogliono vendere (preferibilmente agli stranieri).

Nelle prossime righe proverò a fornirti tutte le informazioni necessarie su cosa fare quando si diventa proprietari di un immobile ereditato, sempre promettendoti di evitare inutili tecnicismi.

Menu argomenti:

Quando si diventa proprietari di un immobile ereditato?

Mi rendo conto che messo così quello che pone il paragrafo è un interrogativo tanto stupido quanto subdolo, ma in queste righe non discuto dell’evento luttuoso che porta all’eredità di un immobile, quanto al mero iter burocratico.

Un erede diventa infatti ufficialmente proprietario di un immobile ereditato quando viene redatta e presentata la “dichiarazione di successione” presso l’Agenzia delle Entrate entro 12 mesi dal decesso del de cuius. Questo documento ha uno scopo prevalentemente fiscale e serve appunto agli impiegati del Fisco per calcolare la tassa di successione.

All’interno della dichiarazione di successione va indicato il valore dei beni ereditati, che nel caso degli immobili viene definito “valore catastale”. A sua volta, il valore catastale è il risultato della rendita catastale rivalutata del 5% e moltiplicata per dei coefficienti che variano in base alla categoria catastale.

Per fare degli esempi pratici, considera che il coefficiente per gli immobili che diventeranno prima casa dell’erede è molto più basso di quello usato per edifici che sono usati come uffici o locali commerciali.

Cosa fare quando erediti una casa

Dato che, umanamente parlando, nessuno si augura di ereditare la casa dei propri genitori, per spiegare l’iter relativo all’eredità di un immobile mi servirò di una figura femminile che è il sogno proibito di tutti gli italiani: la “zia d’America”.

Hai presente quella lontana parente che non hai mai conosciuto, che da ragazza è andata negli Stati Uniti a far fortuna e che oggi, pur non avendoti mai visto in vita sua, ha voluto lasciarti proprio quel bel appartamentino in centro, e lo cede a te perché sei il suo unico parente italiano rimasto in vita (lo so, quando lavoro di fantasia posso creare mondi fantastici)?

Ecco, ipotizziamo che questa fantomatica zia ti abbia lasciato un immobile in eredità: come devi comportarti? Dopo aver versato le lacrime di rito, vediamo quali sono i passi fondamentali quando erediti una casa.

1] Accettazione dell’eredità

Il primo passo riguarda l’accettazione dell’eredità che deve avvenire entro 10 anni dalla morte del dante causa. Esistono tre tipi di accettazione dell’eredità:

- Con atto notarile (prevede l’intervento di un notaio, attraverso il quale l’erede produce un documento scritto in cui dichiara di voler accettare l’eredità).

- Con beneficio dell’inventario (si ricorre quando l’erede ha il “sospetto” che ci siano più debiti che beni da ereditare).

- Tacita (non prevede alcuna comunicazione, né scritta né verbale, e si manifesta solo con specifici comportamenti. Tutte quelle volte che decidi di ristrutturare, vendere o fare una voltura catastale di un immobile, ne stai tacitamente accettando l’eredità).

Bisogna trascrivere l’accettazione dell’eredità?

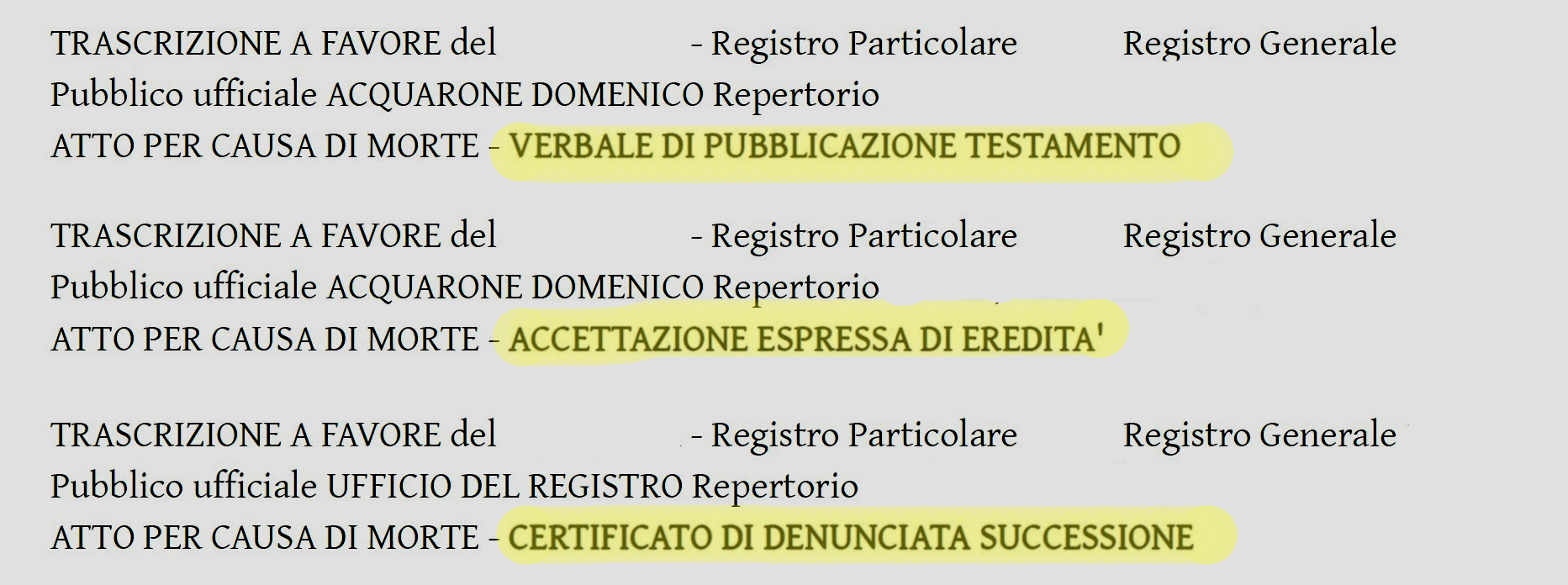

A rigor di legge, la trascrizione dell’accettazione dell’eredità non è obbligatoria, ma è fortemente consigliata. Il problema nasce quando l’immobile viene venduto da colui che dice di essere erede, ma di fatto non lo è. In tal caso, il nuovo proprietario subirebbe un’azione di petizione di eredità con richiesta di restituzione dell’immobile al vero erede.

Per evitare tutto ciò e per cautelare il nuovo proprietario (oltre che l’eventuale banca mutuante), i notai sono tenuti a trascrivere l’accettazione dell’eredità nei Pubblici Registri.

2] Dichiarazione di successione

Una volta assodata l’accettazione dell’immobile puoi passare alla dichiarazione di successione, che come ti accennavo in precedenza deve essere fatta entro 12 mesi dal decesso del dante causa.

Non sempre però è obbligatorio presentare la dichiarazione di successione: in tutti quei casi in cui avviene il passaggio per “linea diretta” (ovvero figlio che eredita da genitore defunto o moglie che riceve lascito dal marito dipartito), l’eredità non supera i 100mila di euro di valore e non comprende beni immobili, allora non occorre presentare la dichiarazione di successione [1].

Dato che a te la “zia d’America” ti ha lasciato quel bel appartamentino in centro, la dichiarazione di successione ti tocca.

Anche in questo caso, la dichiarazione di successione deve essere trascritta nei Pubblici Registri.

3] Voltura catastale

Una volta effettuata la dichiarazione di successione, entro 30 giorni occorre presentare la voltura catastale, pratica che in buona sostanza serve a “rendere noto” al Catasto il nuovo proprietario dell’immobile. La voltura ha un costo di circa 55 euro, oltre ai canonici 16 euro per la marca da bollo.

4] Tasse di successione

E siamo quindi giunti al cuore della questione, alle tasse di successione e a quanto ammontano. Al di là di tutte quelle che sono le spese accessorie che vedremo un po’ più avanti, possiamo riassumere che le tasse di successione variano a seconda del grado di parentela fra de cuius ed erede:

| Aliquota |

Grado di parentela |

Franchigia |

| 4% sul valore catastale dell’immobile |

figli e coniuge |

€ 1.000.000 |

| 6% sul valore catastale dell’immobile |

fratelli e sorelle |

€ 100.000 |

| 6% sul valore catastale dell’immobile |

nipoti, zii, cugini di primo grado, cognati e suoceri |

0 (senza franchigia) |

| 8% sul valore catastale dell’immobile |

altri soggetti (es. Partner convivente) |

0 (senza franchigia) |

Piccola nota a margine: qualora il lascito sia in favore del partner convivente, il cui rapporto non è regolamentato da alcuna forma di contratto (matrimonio civile o religioso), l’aliquota da applicare è quella massima dell’8%.

Si tratta di un dettaglio non da poco, perché in questo modo sono penalizzate tutte le cosiddette “coppie di fatto”, che per svariati motivi (non necessariamente imputabili alla loro volontà) non possono contrarre matrimonio e si vedono relegati in ultima fila in un percorso testamentario. Con alcune recenti normative si sta provando a tamponare il problema, ma non è questa la sede in cui approfondire il discorso.

Prendendo invece l’esempio della carissima “zia d’America”, non essendo una tua parente di primo grado dovrai pagare come tassa di successione l’8% del valore catastale.

In realtà, per godere senza problemi di quell’appartamento, si aggiungono le spese accessorie da sostenere insieme alla tassa di successione, che sono l’imposta ipotecaria e quella catastale, rispettivamente pari al 2% e all’1% del valore catastale dell’immobile. A meno che l’appartamento in centro non diventi tua prima casa: in quel caso te la cavi appena con 200 euro a imposta!

Esistono infine altre spese, che fortunatamente sono di poco conto rispetto al totale che già devi sborsare, come i diritti di segreteria e le imposte di bollo per ogni nota di trascrizione.

Quali sono i tipi di successione?

Finora ho parlato di immobili ereditati considerato il defunto come “soggetto passivo”, e vista la situazione non può essere altrimenti. In realtà, il defunto può influire sugli immobili ereditati, redigendo fin quando è in vita un testamento. Ecco perché le successioni si dividono in:

- Testamentarie: il notaio legge e pubblica il testamento, che deve rispettare le quote di legittima degli eredi.

- Legittime: non esiste un testamento, pertanto è il Codice Civile che stabilisce chi sono gli eredi legittimi, legittimari e le relative quote.

Tabella quote ereditarie secondo il Codice Civile:

| Coniuge |

Figlio unico |

Più figli |

Ascendenti |

Fratelli |

Quote eredi |

| SI |

|

|

|

|

100% del patrimonio al coniuge |

| SI |

SI |

|

SI |

SI |

50% al coniuge e 50% al figlio |

| SI |

|

SI |

SI |

SI |

1/3 al coniuge e 2/3 ai figli in parti uguali |

| SI |

|

|

SI |

|

2/3 al coniuge, 1/3 agli ascendenti in parti uguali |

| SI |

|

|

|

SI |

2/3 al coniuge, 1/3 ai fratelli in parti uguali |

| SI |

|

|

SI |

SI |

2/3 al coniuge, il 25% agli ascendenti in parti uguali, l’8,33% ai fratelli in parti uguali |

| |

|

SI |

SI |

SI |

100% ai figli in parti uguali |

| |

|

|

SI |

SI |

50% agli ascendenti e 50% ai fratelli, in parti uguali |

| |

|

|

SI |

|

100% diviso tra gli ascendenti |

| |

|

|

|

SI |

100% diviso tra i fratelli |

Fin quando l’erede è un unico soggetto, le successioni procedono abbastanza spedite. I problemi nascono quando sono più soggetti a ereditare un immobile. Ora vediamo cosa succede in caso di più eredi.

Immobile ereditato da più eredi: cosa succede?

Gli eredi sono titolari di una quota sull’universalità dei beni del defunto, non sullo specifico bene. Infatti, in questo caso si costituisce una comunione ereditaria.

Mi è capitato tante volte nella mia professione di imbattermi in immobili lasciati a più eredi contemporaneamente, e in quelle situazioni le transazioni immobiliari sono sempre più complesse del solito. Il cuore del problema è convincere tutti gli eredi verso un’unica direzione: c’è chi vuole vendere, chi no, chi pretende cifre assurde, chi si accontenterebbe di meno e così via.

Se gli eredi riescono a trovare un accordo, l’agente immobiliare può promuovere e vendere l’immobile senza problemi. Un consiglio spassionato: in caso di 3 o più eredi, provvedete a delegare una sola persona tramite

procura a vendere; questo agevolerà immensamente la vendita.

Se invece gli eredi non trovano accordi (il più delle volte perché i rapporti sono già avvelenati da litigi precedenti), si aprono 2 ipotesi di lavoro:

- ogni erede può decidere di vendere la propria quota di immobile in maniera indipendente, nel rispetto del diritto di prelazione a favore degli altri eredi;

- si chiede al Giudice di sciogliere la comunione ereditaria, il quale, dopo aver tentato la mediazione, opterà per:

- frazionare l’immobile (se tecnicamente fattibile);

- assegnare l’immobile ad un singolo erede con obbligo di liquidare gli altri eredi le somme corrispettive alla quota ereditaria;

- procedere con la vendita all’asta e ridistribuzione dei denari agli eredi.

La successione per gli stranieri

Parliamo un po' della successione immobiliare per stranieri, che è un tema a volte complicato. Ma non preoccuparti, ti spiego tutto in modo semplice e chiaro!

Immagina il caso di Serghey, un cittadino russo che possiede una casa bellissima in Italia ed improvvisamente muore. Quale legge si applica? Chi eredita cosa?

Regole principali per gli stranieri in Italia

- Legge Applicabile: La regola generale è che la successione è regolata dalla legge del paese dove il defunto aveva la residenza abituale. Ma se sei un cittadino straniero con una casa in Italia, puoi scegliere di applicare la legge del tuo paese d'origine al momento della tua morte. Basta fare una dichiarazione esplicita nel tuo testamento.

- Testamento: Avere un testamento scritto è sempre una buona idea. Puoi specificare chi erediterà i tuoi beni e, se scegli di applicare la legge del tuo paese, puoi anche dire che vuoi che la successione sia gestita secondo quella legge.

- Tasse: In Italia, gli eredi devono pagare delle tasse di successione. La percentuale varia a seconda del grado di parentela con il defunto e del valore della proprietà. Gli stranieri non sono esentati da queste tasse.

- Procedura: Gli eredi di Serghey contattano un notaio in Italia, che li guida attraverso il processo. Il notaio verifica il testamento, applica la legge come richiesto da Serghey e assiste gli eredi nel pagamento delle tasse di successione. Alla fine, gli eredi diventano i felici proprietari dell’immobile in Italia e possono continuare la tradizione delle vacanze estive in Italia.

Spero che ora la successione immobiliare per stranieri ti sia un po' più chiara! Se hai altre domande o dubbi, sai dove trovarmi.

Domande frequenti

Quali documenti servono per vendere un immobile ereditato?

Nonostante dal punto di vista formale la transazione immobiliare che riguarda una casa ereditata segue lo stesso iter di altre, dal punto di vista della documentazione ci sono ulteriori documenti da produrre. Oltre a quelli già noti, per vendere una casa ereditata servono:

- Trascrizione dell’accettazione dell’eredità

- Trascrizione della dichiarazione di successione

- Voltura Catastale

- Atto di Provenienza del De Cuius (defunto)

Da notare l’inserimento dell’atto di provenienza del defunto al fine di sapere in che modo il de cuius a sua volta entrò in possesso dell’immobile. Senza atto di provenienza, la dichiarazione di successione e l’accettazione dell’eredità sono insufficienti.

Come evitare la tassa di successione?

Tralasciando il fatto che il termine “evitare” possa sottintendere una volontà di evasione fiscale, esistono due casistiche in cui non è previsto il pagamento della tassa di successione:

- La donazione, in cui il passaggio di proprietà dell’immobile avviene con il dante causa ancora in vita. L’Agenzia delle Entrate presta particolare attenzione alle donazioni di immobili, e se dovesse riscontrare un passaggio strumentale per evitare la tassa di successione applicherebbe sanzioni pecuniarie molto elevate.

- Intestare al futuro erede la sola nuda proprietà. Questa seconda ipotesi prevede a sua volta un’imposta di compravendita, ma è perfettamente lecita ed evita inutili rischi.

Plusvalenza per vendita immobile ereditato prima di 5 anni

Quando si applica la plusvalenza per aver venduto un immobile entro 5 anni dalla data in cui è ereditato?

Mai!

A dispetto di quanto si possa pensare, infatti, l’Agenzia delle Entrate non considera la vendita entro i 5 anni di un immobile ereditato come un’operazione di speculazione immobiliare, e quindi non applica la tassa relativa alla plusvalenza immobiliare.

Si paga l’IMU sugli immobili ereditati?

L’IMU sugli immobili è un’imposta sempre dovuta, in qualsiasi caso. Nonostante vi sia molto tempo per fare successione e voltura al catasto dell’immobile, il pagamento dell’IMU non viene quasi mai sospeso.

L’unica vera eccezione riguarda i casi in cui gli eredi non accettano l’eredità, e a quel punto il pagamento dell’IMU può essere sospeso. Se invece si accetta l’eredità con il beneficio di inventario o semplicemente in ritardo, l’erede dovrà provvedere a pagare non solo l’IMU “corrente”, ma anche quello eventualmente pregresso attraverso un ravvedimento operoso.

Interessante anche il pagamento dell’IMU nell’anno in cui viene a mancare il dante causa. Se l’immobile in oggetto non è la prima casa del defunto, il pagamento viene suddiviso in due bollettini: il primo intestato al de cuius e che calcola il dovuto fino all’avvenuto decesso, il secondo intestato all’erede e calcolato a partire dal giorno successivo alla morte.

Inutile dire che si tratta di una suddivisione tutto sommato inutile, visto che dal punto di vista sostanziale entrambi i bollettini sono pagati dall’erede.

Qualora l’immobile in oggetto fosse invece prima casa del defunto e non sarà altrettanto per l’erede, l’IMU calcolata fino al giorno del decesso a nome del de cuius non viene applicata, mentre l’erede dovrà sempre pagare la sua parte a decorrere dal giorno successivo al decesso.

Gli immobili ereditati rientrano nella comunione dei beni?

No.

Anche qui a dispetto di quelli che molti pensano, non solo gli immobili ereditati non rientrano nella comunione dei beni, ma perfino il ricavato di un'eventuale vendita dei suddetti non rientra in tale regime. Addirittura, non vanno in comunione dei beni nemmeno i beni mobili e immobili che sono stati acquistati con il ricavato della vendita di una casa ereditata.

Esistono addirittura casi in cui l’erede decide di depositare il ricavato su un conto corrente in comune, salvo poi pentirsene (ad esempio in caso di divorzio). L’erede a quel punto è legittimato a ritirare dal conto i soldi derivanti dalla vendita dell’immobile ereditato, ma scorporarli dal resto del saldo è assai complesso: in questi casi, è sempre meglio aprire un conto a parte per gli importi non compresi nella comunione dei beni.

Un immobile ereditato va inserito in Dichiarazione dei Redditi?

Un immobile ereditato diventa parte del proprio patrimonio, quindi va sempre inserito in dichiarazione dei redditi, compresi gli eventuali canoni di locazione. L’inserimento dell’immobile nel 730 deve avvenire anche se non si è materialmente ancora prodotta la dichiarazione di successione.

Sono Elena Manzhos: mamma di due bellissimi figli, moglie e agente immobiliare da oltre 10 anni. Francamente, non so cosa sia più difficile. Più di 15 anni fa mi sono trasferita in Italia dall’est europa, dove insegnavo inglese. Ho sempre avuto la passione per le case; da bambina per la casa della Barbie, ora da professionista immobiliare per gli immobili lussuosi.

Fiaip,

Linkedin,

Instagram,

Facebook.